Parcelamento automático de fatura do cartão poderá custar mais caro

Nova regra do rotativo entra em vigor no dia 3 de abril e exige atenção dos consumidoresFernando Mellis, do R7, 3/4/2017 às 00h13 (Atualizado em 3/4/2017 às 11h53)

Bancos poderão interpretar pagamento mínimo como entrada e financiar a diferença em parcelas iguaisValdir de Oliveira /Fotoarena/Folhapress

A partir desta segunda-feira (3), quem precisar pagar um valor menor que o total da fatura do cartão de crédito estará sujeito às novas regras para o uso do rotativo, estabelecidas no Banco Central.

A principal mudança é que o valor não for quitado (o que você ficou devendo) no prazo de 30 dias será parcelado pelos bancos.

Caso o cliente não sinalize quanto pode pagar e o número de prestações, as instituições financeiras vão parcelar automaticamente o saldo que não foi quitado na fatura anterior.

Os bancos atualmente oferecem a opção de pagamento mínimo de 15% do valor da fatura. Isso continuará valendo, mas apenas para compras novas, ou seja, aqueles valores que aparecem pela primeira vez no demonstrativo.

Compras que já constavam na fatura anterior e não foram quitadas no respectivo mês serão acrescidas de juros do rotativo — os bancos estimam que esse patamar de encargos ficará próximo a 10%, em média.

A nova regra exige que consumidores estejam atentos para não alongar muito as dívidas. Antes do parcelamento automático, todos os bancos têm opções com menor número de prestações, o que torna o valor final da dívida menor.

Banco do Brasil, Bradesco, Itaú e Santander informaram ao R7 que, neste primeiro momento, manterão a mesma taxa de juros independentemente do número de parcelas que o cliente contratar.

A única variação nos percentuais será de acordo com o perfil do cliente junto às instituições. Ou seja, quem tem histórico de pontualidade, renda comprovada maior ou investimentos junto ao banco, normalmente tem taxas menores.

“Você paga juros sobre o saldo devedor, se você demora mais tempo para pagar a dívida, mais cara ela vai ficar. Tradicionalmente, o parcelamento em prazo mais curto tem juros menor, é assim que funciona no mercado financeiro”, explica o diretor-executivo da Anefac, Miguel Ribeiro de Oliveira, que destaca ainda o fato de esse modelo de parcelamento poderá ser revisto pelos bancos ao longo do tempo para reduzir a carga de juros de quem paga em prazo menor.

As taxas de juros mensais do parcelamento de fatura informadas pelos bancos são as seguintes:

- Banco do Brasil: 3,31% a 9,38%

- Bradesco: 3,60% a 9,80%

- Itaú: 0,99% a 8,90%

- Santander: 2,99% a 9,99%

Cálculo feito pela Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade) mostra que uma dívida de R$ 1.000 parcelada em 24 vezes de R$ 94,98 (com juros de 8% ao mês — a média do mercado hoje) chegaria ao fim desse período em R$ 2.279,52.

Fonte: Bradesco/Calculadora BC

Vale lembrar que em todos os casos de parcelamento de fatura incide IOF (Imposto sobre Operações Financeiras), que compõe o CET (Custo Efetivo Total), algo que deve ser observado pelos clientes.

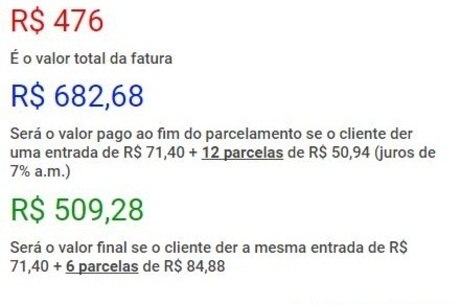

Veja ao lado o exemplo apresentado. O valor a ser financiado seria R$ 404,60, já que o cliente daria uma entrada, no ato, de R$ 71,40.

Esse montante, se parcelado em 12 vezes, terá uma carga de juros de R$ 206,68.

Se aumentado o valor da parcela em R$ 33,94, o prazo cai pela metade e com isso os juros finais também serão menores.

Ao final do período, o cliente vai economizar R$ 173,40 referentes aos juros.

Aumentar o valor da entrada também é uma boa opção, já que as parcelas poderão ser menores.

Em outro exemplo, do Santander, o cliente tem uma dívida de R$ 271,20 (veja infográfico). Se pagar R$ 70,68 (mínimo), o saldo restante será parcelado em 10 vezes.

Esses R$ 200,52 — considerando os juros máximos cobrados pelo banco: 9,99% ao mês — vão se transformar em parcelas de R$ 32,62.

Ao final de um ano, o cliente terá pago R$ 326,20.

Entretanto, se entrar em contato com os canais de atendimento antes de efetuar qualquer pagamento e der o mesmo valor de entrada, mas divdir o restante em 4 vezes (mínimo permitido pelo banco) de R$ 63,24, o cliente pagará o total de R$ 252,96.

“O que vai diferenciar um [banco] do outro é que alguns vão dar flexibilidade do prazo [para pagar], outros vão determinar prazo fixo. Esse prazo fixo pode ser de seis meses, 12, 24... cada um vai trabalhar do seu jeito”, diz Rubens Fogli, diretor da Abecs (Associação Brasileira das Empresas de Cartão de Crédito e Serviços) responsável pelo grupo de trabalho que tratou das mudanças no rotativo.

Caso o banco tenha que fazer o parcelamento automático, porque o cliente pagou um valor inferior ao total da fatura, cada um fará da seguinte maneira:

- Banco do Brasil: 24 vezes

- Bradesco: 12 vezes

- Itaú: 12 vezes

- Santander: 10 vezes

Caso o cliente queira, é sempre possível antecipar o pagamento de parcela, com desconto dos juros. Para isso, será necessário entrar em contato com a instituição financeira.

Bloqueio de limite

A nova regra não estipula um limite máximo de parcelamentos de fatura que o cliente possa fazer. Mas a operação dependerá do limite disponível no cartão.

Na prática, segundo executivos dos bancos, o parcelamento de fatura tende a diminuir o superendividamento. Isso ocorre porque o valor total financiado será descontado do limite disponível do cliente.

Haverá casos em que todo o limite de compras será consumido e o portador do cartão ficará impossibilitado de usar o cartão.

Conforme pagar as próximas faturas, o limite será recomposto e o uso liberado. Não significa que o cartão deixará de estar ativo, só não haverá mais "espaço" para compras nele.

Medida positiva

O diretor-executivo da Anefac destaca que os juros atuais do rotativo, em torno de 15% ao mês (a modalidade mais cara de crédito), são um convite à inadimplência.

"Neste caso o consumidor estará saindo de uma linha de crédito do rotativo que possui taxas de juros média de 15% ao mês para uma linha de crédito de parcelamento que deve ter taxas de juros de cerca de 8% ao mês ou seja trocando uma divida cara por outra mais barata", diz.

“O que a gente sempre ouviu falar de ‘bola de neve’ do cartão de crédito e que o cliente não conseguia entender como a dívida dele evoluía e formava um saldo que ele não conseguia pagar, como ele vai passar a fazer o parcelamento, na maioria das vezes, de forma mais intensa do que ele fazia no passado, ele planeja melhor e encaixa isso na capacidade de pagamento dele”, acrescenta o diretor da Abecs.

Fonte: http://noticias.r7.com/economia/parcelamento-automatico-de-fatura-do-cartao-podera-custar-mais-caro-03042017

Comentários

Postar um comentário